![【総まとめ】貯蓄、新NISA、クレジットカード...お金の“わからない”をこれで解決![20代から成功できるマネーライフ]](https://www.mensnonno.jp/wp-content/uploads/2024/04/5c48bd73b1957c88629385d6d64ed0c1-7-880x660.png)

▼ WPの本文 ▼

「お金のことがわからない」「なぜか

INDEX

実は、意外と簡単なんです!

読者世代のお金のリアルと、

貯蓄を増やすためのキホン

FP監修で20代の貯蓄データやお金とのつき合い方を解説。節約のポイントや貯蓄の鉄則など、専門家からのアドバイスでお金&貯蓄の基本を知ろう!

教えてくれたのは...

ファイナンシャルプランナー

合田菜実子 先生

1級FP技能士。キャリアコンサルタント。著書に『教えて合田先生! 18歳までに知っておきたいお金の授業』(シーアンドアール研究所)など。お金とキャリアの両面から支援できる専門家として活躍中。

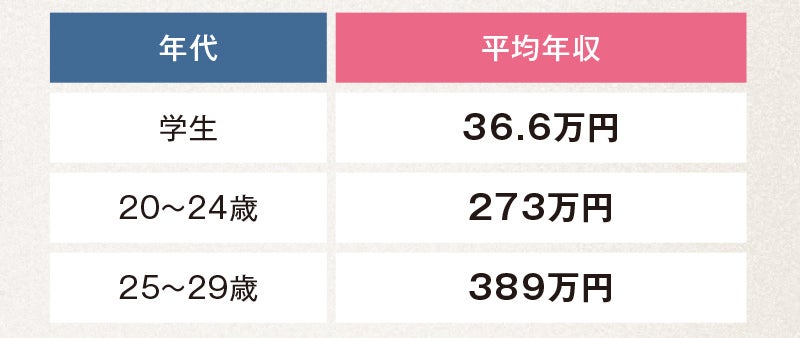

20代の収入・貯蓄リアルDATA

出典:

「令和2年度学生生活調査」(日本学生支援機構)(https://www.jasso.go.jp/statistics/gakusei_chosa/2020.html)

「令和4年分民間給与実態統計調査」(国税庁)(https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2022/minkan.htm)

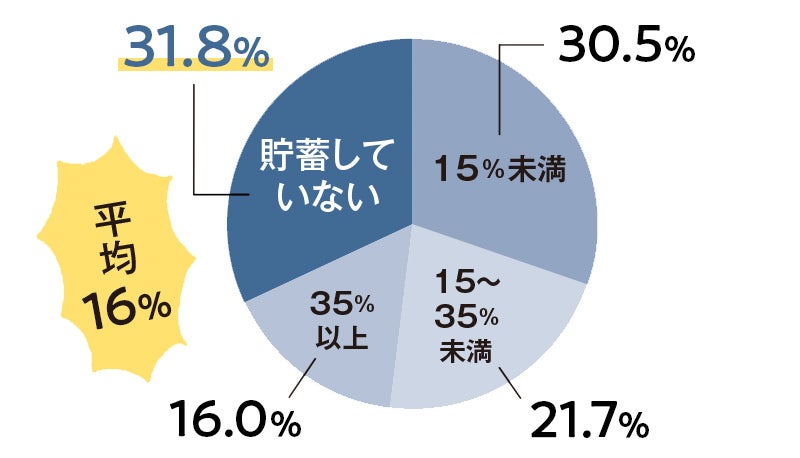

20代の平均貯蓄額は...?

・20代単身世帯の平均貯蓄額→約121万円

単身世帯の20代の収入に対する貯蓄割合は...?

20代の平均貯蓄額がこちら。意外と高いと感じたかもしれないが、貯蓄割合の円グラフを見ると3割以上を占める貯蓄ゼロが最も多い。次に多い層は15%未満なので、貯蓄に対し意識が高い人とそうでない人の差が大きそうだ。

出典:

「家計の金融行動に関する世論調査2023年[単身世帯調査]」(金融広報中央委員会(知るぽると))

(https://www.shiruporuto.jp/public/document/container/yoron/tanshin/2023/)

※円グラフは上記調査結果をもとに作成

平均は気にしなくてOK!

理想の貯蓄額は人それぞれ

20代単身世帯の平均貯蓄額は120万円程度。しかし貯蓄割合の内訳を見てみると、まったく貯蓄していない「ゼロ貯蓄」の人が約3割、逆に収入に対して35%も貯蓄している人は16%。「しっかり貯蓄する人」と「ゼロ貯蓄の人」がいるという状態です。平均貯蓄額は「しっかり貯蓄する人」の中に数千万円の貯蓄がある人が数人いれば、ぐんと引き上げられます。つまり、平均値は「みんなが当然のように貯めている額」ではないことに注意してください。20代単身世帯の貯蓄額を小さい順に並べたときに真ん中にくる"中央値"は9万円とかなり少なめ。とはいえ理想の貯蓄額は、年収、住んでいるエリア、実家住まいかひとり暮らしか、望む生き方などによって異なるので、平均は気にしなくてOK。20代は「貯める」ことよりも「貯める習慣をつくる」練習をすることが最も大切です。

20代にやるべきことは...

■30歳までに「貯められる体質」をつくる!

■自分なりの貯蓄目標を設定して達成する!

20代は多くのお金を貯めることより、貯める習慣づくりのほうが大切です。金額は少なくてもいいので、毎月一定額を貯めるクセをつけましょう。その際、目標を決めておくことも大事。「結婚資金など、将来のライフイベントのために30歳までに300万円」「留学するために25歳までに50万円」「コートを買うために1年間で10万円」など、どんな目標でも構いません。貯めたお金は使ってよし。自分に合った金額、用途、ペースで目標を立てて達成し、「自分はお金を貯められるぞ!」という自信を持てれば、30代で収入が増えたとき、よりしっかりと貯蓄ができるはずです。将来に向けた貯蓄習慣を今から鍛えると安心です。

理想的なお金の使い方を知ろう

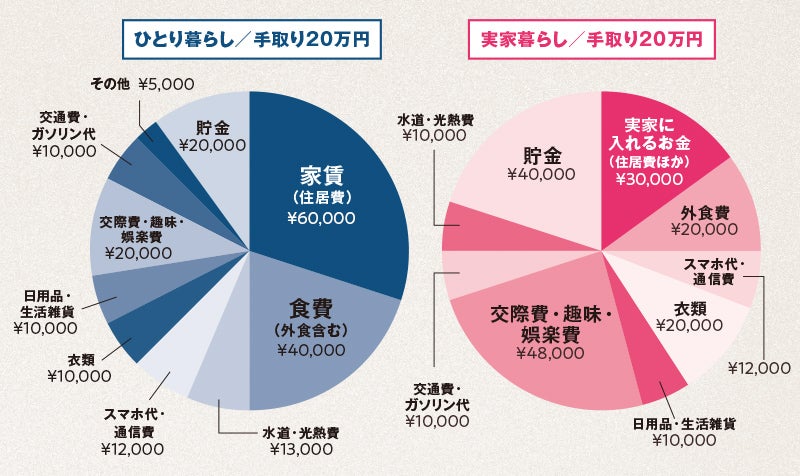

あなたがめざしたい支出バランスは...?

手取り20万円の場合のひとり暮らし・実家暮らしの支出のモデルケースだとこんな感じに。一般的に、手取りの2割程度を貯蓄できるのが理想ですが、20代前半でひとり暮らしならば1割の2万円でもグッド。実家暮らしと比べると、住宅費や食費など生活にかかるお金が数万円追加で必要だからです。まずは自分のお金の使い方、用途を把握し、ムダを削ること。お金を貯めるコツは、毎月の貯蓄目標額を設定して、使う前に貯蓄に回すこと。先取り貯蓄の仕組みをつくれば自然にお金が貯まります。

お金の使い道の見直し方

■削れるもの

・使っていないサブスク

・シェアや中古でいいもの

・習慣でなんとなく買っている飲み物 など

「使っていないサブスクがそのままの人が多いので解約を! シェアや中古OKなら新品購入を控え、なんとなく買うものも積み重なると額が大きくなるので削れると◎」

■見直すもの

・光熱費 ・スマホ代

・食費(ムダな外食など)

「スマホ、電気・ガス代は、プランの見直しで安くできる項目。格安スマホに乗り換えるなど再検討してみて。食費は健康に影響ない程度に、ムダがないかチェック」

■削らないもの

・自己投資 ・交際費 ・旅行

「学びや経験は、むしろ貯めたお金の使いどころです。交際費も、価値があるなら削らないこと。20代は、自分の視野を広げるための出費は削らなくて大丈夫」

マネーの基本まとめ

支出にブラックボックスをつくらない

何にいくら使っているかを把握するため、収支を上の円グラフのように書いてみましょう。何に使ったかわからないお金="ブラックボックス"をなくし、「いつのまにかお金がない」を防ぐことが大事。

貯蓄額や目標は「自分に合ったもの」で設定!

繰り返しになりますが、20代の貯蓄は「貯蓄の習慣づけ」「目標の達成」が目的。無理な金額設定や、やる気の出ない目標での貯金は逆効果です。「自分に合った貯蓄目標」を決めて、積み立てから始めましょう。

出費をNEEDSとWANTSに分けて考える

出費には「生活や自己投資に必要なお金など=NEEDS」と「欲しいモノややりたいことのためのお金=WANTS」の2種類があります。お金を使うときは優先順位を考えて、まずはWANTSの見直しを!

読者の悩みに、お金のプロがアドバイス!

Q. 「まずこれだけは知っておくべき」お金の使い方や貯蓄のポイントはありますか?

一番大切なのは、自分の1か月の収支をきちんと把握することです。貯蓄のポイントは、「先取り貯蓄」をすること。給料をもらったらまず貯蓄し、残金を「使えるお金」と考えましょう。手取り20万円で月3万円貯蓄なら、「自分は手取り17万円だ」と思い込むと◎。

Q.自分が何にお金を使っているか、うまくつかめません。

お金の出口を一本化してみましょう。おすすめは数か月間、すべての支払いをデビットカードにしてみること。デビットカードは使うとすぐに通帳に反映されるため、何にいくら使っているかがすぐにわかり、クレジットカードよりも管理しやすいんです。

Q. お金の仕組みを理解したいと思いつつ、なかなか手が出ません。

「まずはやってみる」をおすすめします。少額でも貯蓄や投資を始めてみる。リアルな体験が一番学びになります。FP3級の資格を取るのもおすすめですね。3級ならば、市販のテキストや資格学習用のアプリなどを活用すれば、独学でも取得が可能です。

Q. 会社の先輩に、若いうちは旅行や遊びなどにたくさんお金を使ったほうがいいよと言われるのですが、本当ですか?

若いうちに自己投資や経験にお金を使うことはいいことなので、先輩の言うことは本当。ただし、リスクに備えるためにも、最低限の貯蓄は必要です。収入が多くて余裕がある場合や雇用が安定している場合は、“趣味・娯楽費”を多めに設定してもいいと思います

Q. フリーランスで収入が不安定なため、毎月一定額を貯蓄・投資することを負担に感じます。

収入が少ない月に合わせるのが貯蓄の基本。少ない月の支出をベースに、月に最低限いくらあれば暮らしていけるかを確認し、無理のない金額を貯蓄額に設定しましょう。もしくは、毎月貯金ではなく、四半期や半年などに一定額を決めて貯蓄する、というやり方も◎

実は、意外と簡単なんです!

お金を増やすために、

新NISAを始めてみよう!

今年から制度が一新されたNISAは、20代から始めるメリットがたくさんあるらしい!

教えてくれたのは...

金融教育家

塚本俊太郎 先生

金融リテラシーや資産形成について講演などを行う金融教育家。金融庁の金融教育担当として高校での金融経済教育指導教材や小学生向け『うんこお金ドリル』の作成を担当した経験も。

そもそも新NISAとは...?

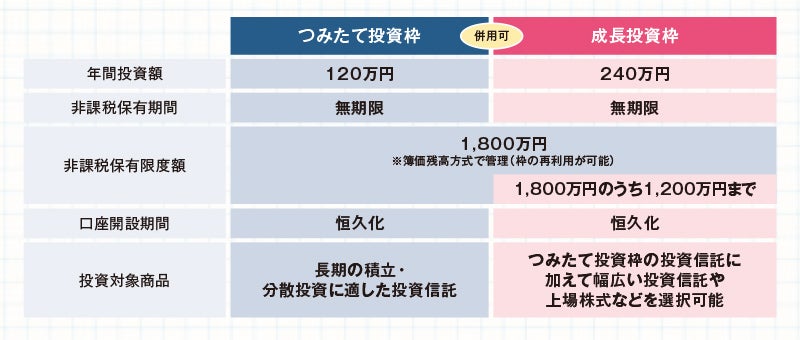

投資の利益に税金がかからなくなる制度!

普通は投資で得た利益には約20%の税金がかかるけれど、新NISAを使うと税金ゼロ! 1年間に360万円、最大で1,800万円まで投資できます。生涯の投資額は大体の人がこの範囲内に収まるはず。旧NISAでは非課税期間がある程度で終わっていたけれど、新NISAでは無期限。これから投資する期間が長い若者にはありがたい新制度です。投資と聞くと毎日株価をチェックして売買するイメージがあるかもしれませんが、新NISAはほったらかしでOK。特につみたて投資枠で買える金融商品は、長期保有向きの分散投資ができている投資信託に限定されています。たくさんの銘柄に分散投資しているので、ひとつの株式の調子が悪くても影響は限定的です。景気の波は10年サイクルといわれていますが、長期で保有すればその波を乗り越えながら、増えていくことにつながります。

まずはつみたて投資枠からスタート!

放置OKで失敗しにくい

完全ほったらかしでも大丈夫なのがこの枠。新NISAの基本である「長期・積立・分散投資」が簡単にできるので、まずはこちらからスタートするのがおすすめ。投資対象商品は、初心者向けの282銘柄(2024年2月末時点)に絞られていて、どれを選んでも失敗しにくいのもいいところ。1万円程度の無理のない額で投資を始めても、30年後には結構増えているはず。過去のデータ見ると、ほとんどがプラスになっています。

投資をステップアップさせるor

つみたて投資枠の拡張に

成長投資枠は、つみたて投資枠よりも選択肢が広く、自由度が高い。ただ、個別の株式は毎日のニュースや決算を追う必要があるため、初心者にはハードルが高い。知識をつけ、興味が湧いたら少額でトライしてみてもいい。より王道的な使い方は、つみたて投資枠を満額使っていてさらに余力がある場合に、成長投資枠で同じ銘柄を購入し、実質「つみたて投資枠」の拡張として利用する方法。

口座開設はスマホで10分!

20代にはスマホで簡単に手続きができ、投資対象が豊富な楽天証券やSBI証券などのネット証券がおすすめ。ただし、NISA用の口座は一人ひとつしか持てないので注意。

おすすめの商品と決め方

❶ 全世界株式

世界各国の様々な国の企業に投資する商品。産業や地域によるリスクを分散できる。特にeMAXIS Slim(オール・カントリー)がおすすめ。

❷ 全米株式

アメリカで上場している企業の株式に投資するファンド。大企業から中小企業まで、多様性に富む様々な分野の銘柄が入っている。

❸ S&P500

アメリカの上場企業のうち、時価総額が大きい主要500社。定期的に500社の入れ替えが行われることでも人気がある。

まずはつみたて投資からスタート! 投資初心者のNISA選びのポイントは2つ。①信託報酬(投資信託を保有している間にかかる手数料)はできるだけ低いものを選ぶこと。わずかな差であっても、何十年と長期間保有することを考えると利益に大きく影響するからです。②純資産総額100億円以上の銘柄を選ぶこと。低コストでも純資産が低いと、運用終了で途中返金されるリスクがあります。これらのポイントは、口座を持つ金融機関の検索機能から簡単に調べることが可能。商品を検索する際に信託報酬が低い順に並べ替え、その中で純資産が100億円以上のものを選べば基本的には問題なしと考えていいでしょう。

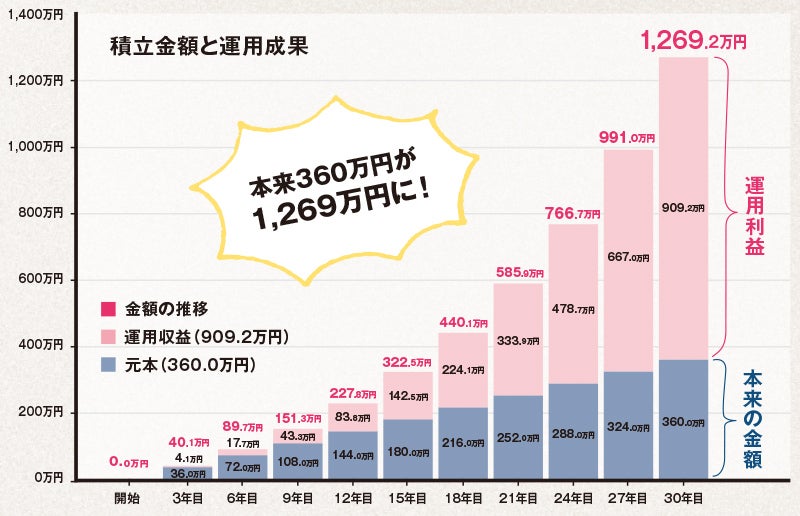

1か月に1万円ずつ貯めると、

こんなふうに増える!

例えば1か月1万円で30年間

積み立てを7.2%で運用できると...?

投資金額×利回り×投資期間を最大化するのが投資。20代から始めるとお得な理由は、「投資期間」を長く取れること。投資金額が少なくても、期間でカバーできます。例えば20代から月1万円を利回り7.2%で運用できれば、50代で360万円が積み立てられ、運用収益は約900万円。合計で約1,200万円の資産になる。7.2%とは私たちの年金を運用する公的機関GPIFの想定する外国株式の平均的な利回り。毎年±25%ほど変動するので、一時的にマイナスになっても一喜一憂せず長期投資するのが大事です。とはいえ20代はお給料もまだ高くないので、大金を積み立てなくてもOK。少しの投資を始めて「投資ってどんなもの?」を体験してみるだけでも◎。

出典:資産運用シミュレーション(金融庁)

(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

※このシミュレーション結果は概算値です。手数料などは考慮しておらず、実際値とは異なる場合があります。※将来の運用成果を予測し、保証するものではありません。

20代が新NISAをするときの

6つのポイント

1 100円投資から始めよう

正直、社会人5年目までなら月100円投資だけでOK。眺めてなんとなく「こういうものか」と体験すること&仕組みをつくっておければ合格です。

2 投資はギャンブルではない

投資は新たな価値を生み出すためにお金を提供するもの。ギャンブルは手数料も取られ、外れるとゼロ。結果の平均値は前者はプラス、後者はマイナスです。

3 大切なのは長期・積立・分散投資

投資先を分散してリスクを下げること、長く続けることが第一です。毎月決まった金額を買うと、市場が下がったときに安く買え、投資を続けやすいです。

4 稼ぐ力と増やす力どちらも必要!

投資は「増やす力」ですが、お金を多く持つには「稼ぐ力」も必要。20代前半は後者を伸ばす時期なので、投資よりスキルアップにお金をかけて。

5 生活防衛資金は貯金で持っておく

生活防衛資金とは、何かあったときのために取っておく3〜6か月分の生活資金。失業や病気などの緊急事態に備えるお金は現金で持っておくべき。

6 積立金額はフレキシブルに変更

最初の積立金額を維持する必要はありません。毎月柔軟に変更でき、最低0円まで調整可能。懐具合に応じて金額を変更し、より長く続けましょう。

すでに始めている先輩読者に実態調査!

新NISAのリアルを公開!

後藤 亮さん(仮名・24)/銀行員

NISAを続けている期間...2年6か月

現在の毎月の掛け金...53,333円

つみたて投資枠

・eMAXIS Slim 米国株式〈S&P500〉...10,000円/月

・iFree TOPIXインデックス...10,000円/月

・キャピタル世界株式ファンド〈DC年金つみたて専用〉...10,000円/月

・SBI・新興国株式インデックス・ファンド〈雪だるま(新興国株式)〉...3,333円/月

成長投資枠

・新光ピュア・インド株式ファンド...10,000円/月

・グローバル・ハイクオリティ成長株式ファンド(為替ヘッジなし)〈未来の世界〉...10,000円/月

資産残高...166万3,923円

評価損益...28万2,980円

「収入は手取りで23万円。家賃55,000円、NISA53,333円、iDeCo12,000円、個人年金保険10,000円で、残った約10万円から生活費を出し、あとは遊び代ですべて使い切り。長期投資は預金するより増やせると思うので、残ったお金は使い切りOKと割り切って生活できています。投資を始めたのは大学時代。YouTubeの『両学長 リベラルアーツ大学』でNISAの動画を観て、紹介されていた米国株式インデックス・ファンドをバイトのお給料の中から5,000円だけ始めてみたのがきっかけ。そこから銘柄を増やしたり見直したりしつつ投資額を増やし、今は6銘柄に投資中」

佐藤翔伍さん(仮名・24)/銀行員

NISAを続けている期間...1年10か月

現在の毎月の掛け金...55,000円

つみたて投資枠

・キャピタル世界株式ファンド...20,000円/月

・eMAXIS Slim 先進国株式インデックス...10,000円/月

成長投資枠

・HSBCインド•インフラ株式オープン...25,000円/月

資産残高...85万6,374円

評価損益...15万4,328円

※一部利益確定済み

「金融機関に勤めているため、勉強のために投資スタート。投資と聞くと怖い印象があったけれど、長期で銘柄と時間を分散することで、リスクを抑えながら運用できると学べました。株価に左右されずに継続することで初心者でも運用益を出せるのがNISAのいいところです。インフレによる資産の目減りリスクを考えると滞留資金は運用に回すべきだと考えています。また、経済指標や決算など株価に影響を及ぼすニュースをチェックし、株価や為替をチェックすることが日課となり、いい勉強材料になっています」

オトクに使えているか、改めてチェック!

クレジットカード、

200%活用のすすめ

お金にまつわる身近なアイテム、クレカは選び方&使い方次第でオトク度が大幅UP!

教えてくれたのは...

クレジットカード専門家

菊地崇仁 先生

100枚超のクレジットカードを保有し、約150万円の年会費を支払う収集家&専門家。オトクなクレカ&使い方を日々探究。ポイント交換案内サイトを運営する「株式会社ポイ探」の代表でもある。

メインのクレカをつくるとき

チェックすべきポイントは?

1 年会費無料

2 ポイント還元率1%以上

3 自分の生活でポイントを使い切れるもの

初めてのカードは、年会費無料がおすすめ。無料のカードで「自分に合ったカードの使い方」を確かめよう。次に、どこで使ってもポイント還元率1%以上かをチェック。0.5%のカードも多いので1%というだけでオトク度高めです。さらにそのポイントを上手に使えるかも重要。カードのポイントがどこでどう使えるかを確認し、自分の生活に合うものをチョイスしよう。そして、学生はリボ専用カードには注意! 「支払い月1万円なんてラッキー!」と思うかもしれないが、支払いが一定額だからと買い物を続けると、未払い金と利息で返済額がどんどん膨らみます。カード初心者が使いこなすのは少し難しいカードかも。

1枚目におすすめ

楽天カード

年会費無料

オールマイティで万能なので1枚目にぴったり。楽天経済圏で生活する人なら誰にでもおすすめできるカード。楽天市場で利用するとポイント3倍になるなどオトク満載。

dカード

年会費無料

NTTドコモ以外の人もオトク。スターバックス カードへのオンライン入金で4%、マツキヨココカラは3%に還元率UP(※一部対象外店舗あり)など、特約店が50種以上。

タイプ別おすすめカードはこれだ!

ライヴや演劇、推し活命の人は...

チケット獲得のチャンスが広がる!

ぴあカード

年会費4,180円

チケット争奪戦に勝つ! カード会員限定の抽選受付や、通常の抽選受付の際に当選確率UPもあり。さらに、イベントへの招待やプレゼントも。ただしすべてのチケットが対象ではないので要確認。

旅行好きな人は...

安めの旅にたくさん行きたいなら

リクルートカード

年会費無料

「じゃらんnet」で予約しリクルートカードで決済をすると、3.2%ポイント還元! どこで使っても1.2%と高還元率なうえ、リクルートポイントはPontaポイントやdポイントに交換でき、使いやすい。

ラグジュアリー旅が好きなら

JAL CLUB EST 普通カード

カード年会費2,200円(一部除く)

JAL CLUB EST年会費5,500円

20代限定カードで、高品質なサービス重視の方向け。軽食やマッサージチェアなどのサービスを受けられるサクララウンジ(国内線)を年間5回まで使用可能。マイルの有効期限が5年間と長めなのも◎。

服をたくさん買う人は...

通販で服を買うなら

ZOZOCARD

年会費無料

ZOZOTOWNの買い物でZOZOで利用できるポイント5%還元。ZOZOのヘビーユーザーなら持っていて損はない。どこで使っても還元率1%なので、服好きなら1枚目カードにも◎。カードデザインもおしゃれ!

古着をメルカリでディグる!

メルカード

年会費無料

メルカリで使えば最大4%還元。メルカリ出品で得た売上金を、メルカードの支払いに充てることもでき、よく出品する人にも◎。着なくなったら売って、そのお金で次の服を買うサイクルにぴったり。

食にお金をかけたい人は...

高級レストランのコースが1名分無料に

TRUST CLUB

プラチナマスターカード

年会費3,300円

このカードがあれば全国約250店の有名レストランが、2名以上の利用で1名分無料になるサービス「招待日和」を1か月に2回まで利用可能。「招待日和」は一食1万円以上のコースも多数なのでかなり得。

とにかくお金を貯めたい人は...

投信つみたてのポイントも投資可能

マネックスカード

年会費3,300円

(年間1回以上使用で無料)

マネックス証券での投資信託に利用するとポイント最大1.1%還元。さらにそのポイントも投資に回すことができる投資特化型。新NISAにも対応しており、長期投資することを考えるとかなり利益が変わるはず。

動画サブスク多めな人は...

8種のサブスクでポイント5倍!

JQ CARDセゾンGOLD

年会費11,000円

(年額50万円以上使うと以降無料)

「Netflix」「Hulu」「ABEMA」「Disney+」「U-NEXT」「dアニメストア」「DAZN」「Lemino」のサブスク視聴でのポイント5倍。主要コンビニでも5倍、「Amazon.co.jp」や携帯電話料金の支払いはポイント3倍なのも助かる。

映画が好きな人は...

映画がいつでも¥1,000に

SAISON GOLD Premium

年会費11,000円

(年額50万円以上使うと以降無料)

専用サイトからの予約で大手主要映画館の映画料金が毎月3回まで1,000円に。年会費1万円超えだが、年間100万円以上ショッピング利用すると翌年以降年会費が永遠に無料になるので元は取りやすそう。

※年会費や還元率の情報は2024年3月時点のものとなります。その後、変更される可能性があります。

※記載されているポイント還元に関して、一部ポイント還元の対象外、もしくは還元率が異なる場合があります。

そんなカードがあるの?

菊地さんおすすめの

ユニークなカードをチェック!

存在感抜群! 金属製のスタイリッシュカード

Mastercard®

Titanium Card™

年会費55,000円

金属製でかっこいい! 会員の6割以上が経営者層で、会員同士がビジネスやプライベートでネットワークを広げられる交流場「ソーシャルアワー」を定期的に開催。攻めのキャリアアップをめざす人にも◎。

ポイントなしで、利用額の1%をキャッシュバック

Likeme♡by saison card

年会費無料

ポイントが全く貯まらない代わりに、利用額の1%がキャッシュバック(一部対象外あり)されるという変わった還元制度。ポイントの活用を忘れがちな人や、ポイントのことを調べるのが面倒で無理ならこれ一択。

お祓 い済みのカードが届き、

ポイントは寄付で社会貢献!

鹿島神宮カード

年会費5,500円

なんとも珍しい神社初のクレジットカード。鹿島神宮がお祓いしたカードが届き、ポイントは貯まるが神宮へ自動寄付。返礼品として特別な木札や神様と会員を結ぶおむすびセットなどが届く。御利益ありそう。

そんなにオトクなの!?

クレカ使いの達人ルポ!

一番オトクなブラックカードだと思います!

福本雅之さん(33)会社員

メインカード

・JCB ザ・クラス おすすめ

サブカード

・楽天カード

・Olive フレキシブルペイ

JCB ザ・クラスは、招待制のJCB最高位のブラックカードです。生活費をすべてJCBにつぎ込み、3年間かけてようやく入手しました!

ギフトでもらったReFa製

念願のブラックカード

年会費55,000円ですが、ほかの招待制カードに比べると安いほう。さらにザ・クラス限定のカタログギフトが年1回届き、それだけで年会費の半分くらいは元が取れるので安心。ハイクラスならではのコンシェルジュ・空港ラウンジ・グルメ優待はもちろん、TDRやUSJのラウンジを使用できたり、TDRの会員限定宿泊プランがあったり、JCBならではの特典があるのが特別感

日々の支払いをオトクに&手軽に

滝本 優さん(26)会社員

メインカード

・PayPayカード おすすめ

サブカード

・MUFGカード

メインカードはPayPayが使える店舗購入や通販、公共料金支払いで使用。サブカードはPayPayが使えないとき用に持っています。

カードがあればPayPayに入金しなくてもQRコード決済ができるので楽。還元率は条件付きで1%→1.5%にUP、メインで使えば条件は割とクリアできます。カード利用で貯めたPayPayポイントは、PayPayの支払いに使えるのもオトク。僕は月2,500円くらいPayPay残高を追加できています!

貯まったマイルで新しい旅の楽しさを発見

黒川祐基さん(26)会社員

メインカード

・JAL CLUB EST CLUB-A

ゴールドカード おすすめ

サブカード

・JRE カード

・三井住友カード(NL)

メインカードは旅行好きには最強です。100円で1マイル貯まり、毎年初回の飛行機搭乗時にはボーナスマイル。空港のラウンジも使えます。自動付帯の旅行傷害保険が手厚いのも◎です

初の広島なので広島城などの王道ルート!

広島のよさを知ることができた!

貯めたマイルで『どこかにマイル』特典を使い広島へ。たった7,000マイルで、ランダムな国内の場所への往復航空券と交換できる特典です。旅行先を決められず悩んでしまう私にはぴったり。目的地が決まってから、その場所を調べて行きたいところを探るのは新鮮でした。ランダムだからこそのよさですね

みんなはクレカをこう活用している!

セゾンカード

失効しない永久不滅ポイントがあり、ポイントを使いやすいところがいい!(28歳・会社員)

JCBカードW

ポイントを翌月の支払いに充てています。(22歳・学生)

楽天カード

5と0のつく日に楽天市場で買い物すればポイント4倍! コンビニは楽天ペイで決済し、楽天証券を使った新NISAでクレカ積み立て。ポイントがすごく貯まる!(35歳・会社員)

三井住友カード デビュープラス

コンビニでのタッチ決済でポイントが貯まりやすい。さらに26歳でゴールドカードに勝手に移行するのがうれしい。(新規入会はもうできないらしいです)(24歳・会社員)

JALカード

いつのまにか貯まっているマイルで旅行してます! (22歳・学生)

地方銀行のカード

貯まったポイントは、年末にお金にして口座に

振り込んでもらう。現金になるのは大きい!(20歳・会社員)

ルミネカード

よくルミネで買い物するのでこのカード。ルミネの買い物が常に5%OFF&たまに10%OFFの日も。モバイルSuicaのチャージでポイントが1.5%還元なのもオトク。(23歳・会社員)

Illustrations:Okuta Composition & Text:Miki Higashi

▲ WPの本文 ▲